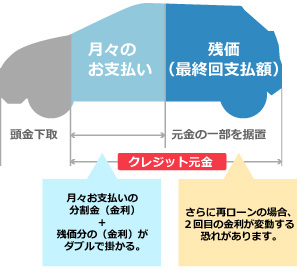

残価設定のしくみ

Q.残価設定クレジットって何ですか?

残価設定クレジット

残価設定クレジットの特長

- 残価価格は想定価格であり買取保証価格ではない為、走行距離や車両状態により想定価格より実際の査定額が安くなることも多く、トラブルになりやすい。

- 走行距離が多いお客様の場合、マイナス査定となり想定価格との差額が発生し追い金が必要となる。

- 通常ではプラス査定になる車両カスタムも、残価設定クレジットではプラス査定ではなく、マイナス査定となり買取価格が下ってしまう。(当社で下取りの場合にはカスタムもプラス査定です)

- 1回目のローンにも、再ローンの場合にも残価価格分の金利手数料が二重で計上される。

- 残価分を再ローンする場合、金利が1回目より1%~2%金利が上がる

(例:4.8%→6.9%) - 支払い回数は実質84回(7年)まで

(例:5年(60回)の残価の場合、再ローンは2年(24回)まで) - 残価設定クレジットはリースと同様で、基本的にディーラーの所有物件になる

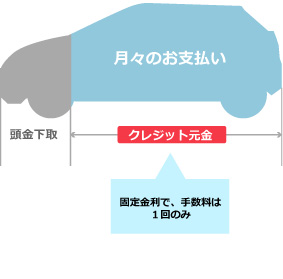

通常クレジット

通常クレジットの特長

- 頭金0円から最長120回(10年)までローンが可能。

- 残価設定と違い、金利手数料が二重にかかる事がない。

- ローンの途中で残金一括返済も可能。早く返した分の金利手数料は払い戻しされます。

- ローン途中で金利が変動する事ありません。

- カスタムパーツと車両代金もまとめてローンが出来て、支払いを1つにまとめられる。